火星网校

火星网校

游戏出海大势所趋:论当前我国游戏出海,竞争格局与潜在机会

发布时间:2024-02-27 15:51:24 浏览量:246次

(报告出品方/作者:中泰证券 康雅雯 朱骎楠)

出海大势所趋

全球移动游戏规模占比突破 50%

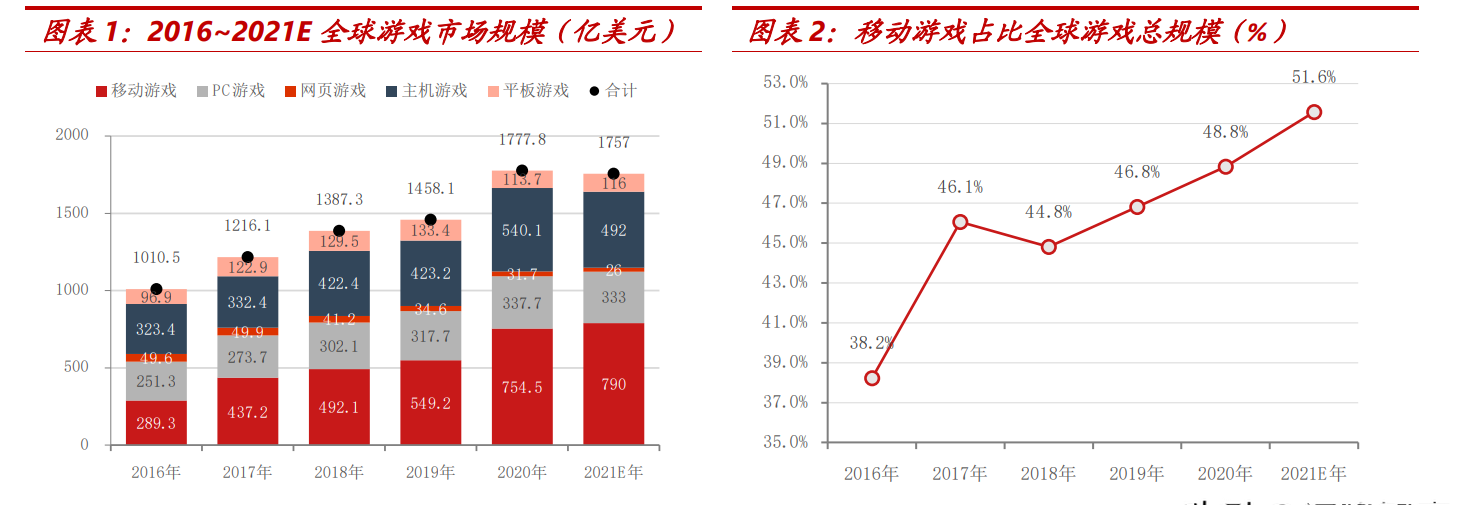

根据 Newzoo 统计数据,预计2021年全球游戏市场规模为1757亿美元,同比下滑1.1%,下滑主要原因在于主机游戏规模的同比大幅下降:一方面主机游戏研发周期较长,由于受到疫情冲击,各大公司研发进度放缓,《霍格沃茨:遗产》、《战神:诸神黄昏》、《指环王》等大作延期至2022年;另一方面,移动游戏用户时长不断增长,挤占部分PC与主机游戏时间。

移动游戏2021年规模为790亿美元,平板游戏规模为116亿美元,平板+移动游戏的合计规模 906亿美元,是2021年唯一取得同比正增长的游戏类型,同比增长4.4%,且移动游戏规模占游戏总规模的比例首次超过50%,达到51.6%,呈现持续上升态势。

主机游戏规模为492亿美元,同比下滑8.9%,PC游戏规模为333亿美元,同比下滑1.4%,网页游戏规模26亿美元,同比下滑18%。

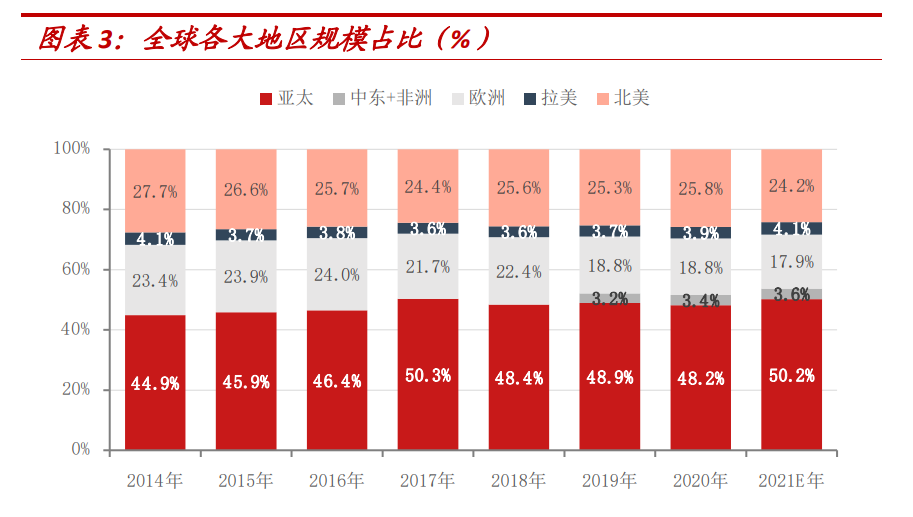

各地区游戏规模占比保持相对稳定,亚太区为游戏收入贡献核心区域。

我们将游戏收入来源分为亚太、中东+非洲、欧洲、拉美以及北美 6 大区域。

2021年,亚太区的收入占比为50.2%,超过一半份额,排名首位,第二名为北美区,占比为24.2%,第三名欧洲区,占比17.9%,其次为拉美地区占比4.1%,最后是非洲地区占比3.6%。

亚太区的收入占比2014年为 44.9%,而后逐步提升,最高到达2017年的50.3%,2018~2021 年占比基本处于窄幅波动态势,我们预计2014~2017年的占比提升主要是由于移动游戏市场的崛起,特别是国内移动游戏市场规模的快速增长,使得 4 年间,亚太区游戏占比提升了5.4个百分点,而自2017年后,国内2018年3月后版号暂停发放,直至年底重启,加之用户红利消退,因此2018~2021年亚太区占比逐步稳定。

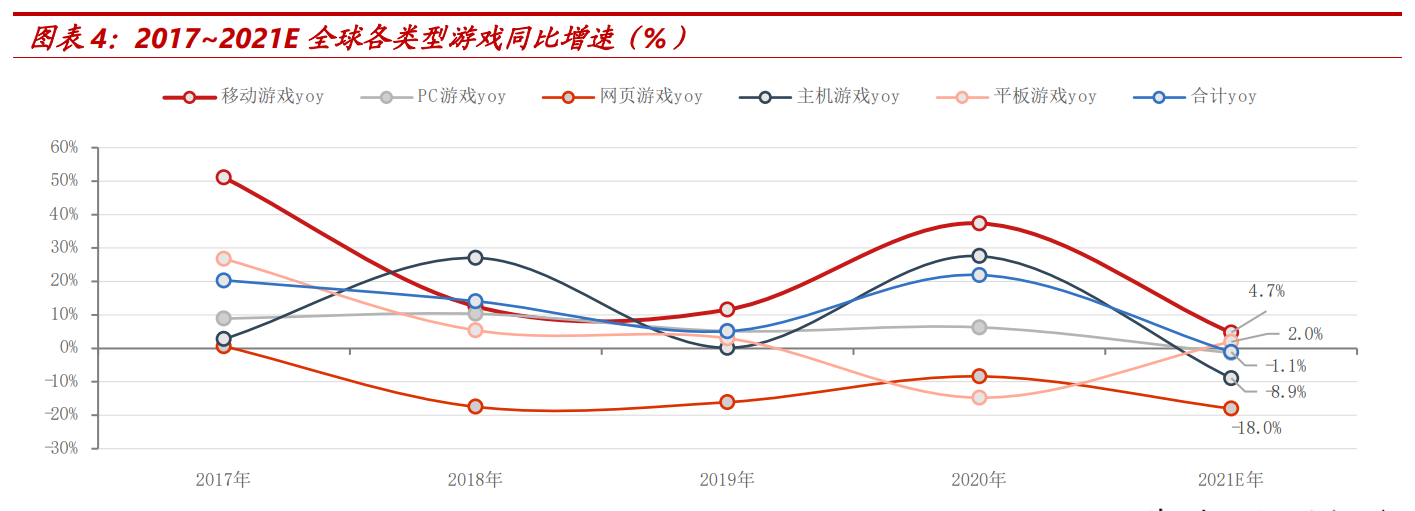

移动游戏仍处于相对快速增长区间。

我们统计了2017~2021年各个类型游戏年同比增速情况:

1)移动游戏:增速区间为(10%~50%),2020年受疫情影响增速达到37.4%,2021年由于高基数影响,同比增速下降至4.7%,但仍为正增长。

2)PC游戏:增速区间为(0%~10%),成熟期的PC游戏市场,每年仍有不同程度的增长,但增速下降至个位数,增速波动区间收窄,即使在2020年疫情背景下增速也仅为6.3%。

3)主机游戏:增速区间为(-10%~30%),主机游戏受产品周期影响较大,头部产品发售对市场规模影响显著,因此主机游戏市场增速呈现宽幅波动,以此逻辑预计,2022 年主机游戏市场有望迎来同比增速回暖。

4)平板游戏:增速区间为(-15%~25%),平板游戏整体下行态势明显,由于智能手机的普及,对平板形成替代。

5)网页游戏:增速区间为(-20%~0%),游戏形态逐渐被淘汰。

对比几大游戏类型2017~2021年增速变化及增速区间波动情况,可以看到即使后疫情时代移动游戏仍能维持正增长,随着硬件不断增强、内容不断升级,移动游戏体验提升,用户游戏消费设备的移动化趋势明显。

移动化迁移大势所趋

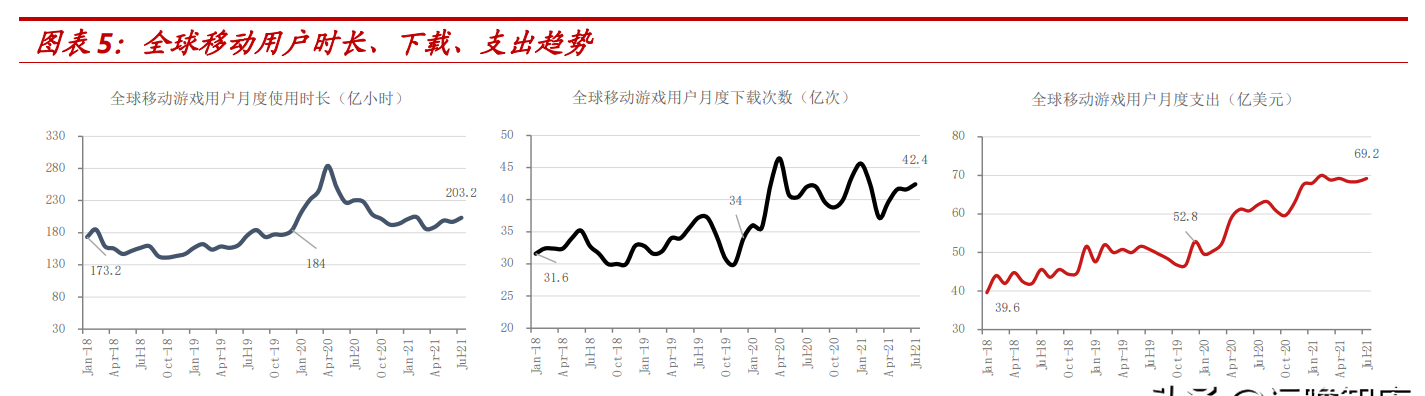

疫情加速推动用户移动化迁移。

根据 App Annie 统计的月度全球游戏用户使用时长、下载量以及月度支出的情况:

1)月度支出,2019年底的支出为52.8亿美元,截至今年7月已经达到69.2亿美元,增长超过 31%,呈现持续上升态势;

2)月度下载次数,2019年底为34亿次,今年7月为42.4亿次,增长24.7%;

3)月度时长,2019年底为184亿小时,截至今年7月为203.2亿小时,增长10.4%,疫情影响下冲高而后逐步回落。

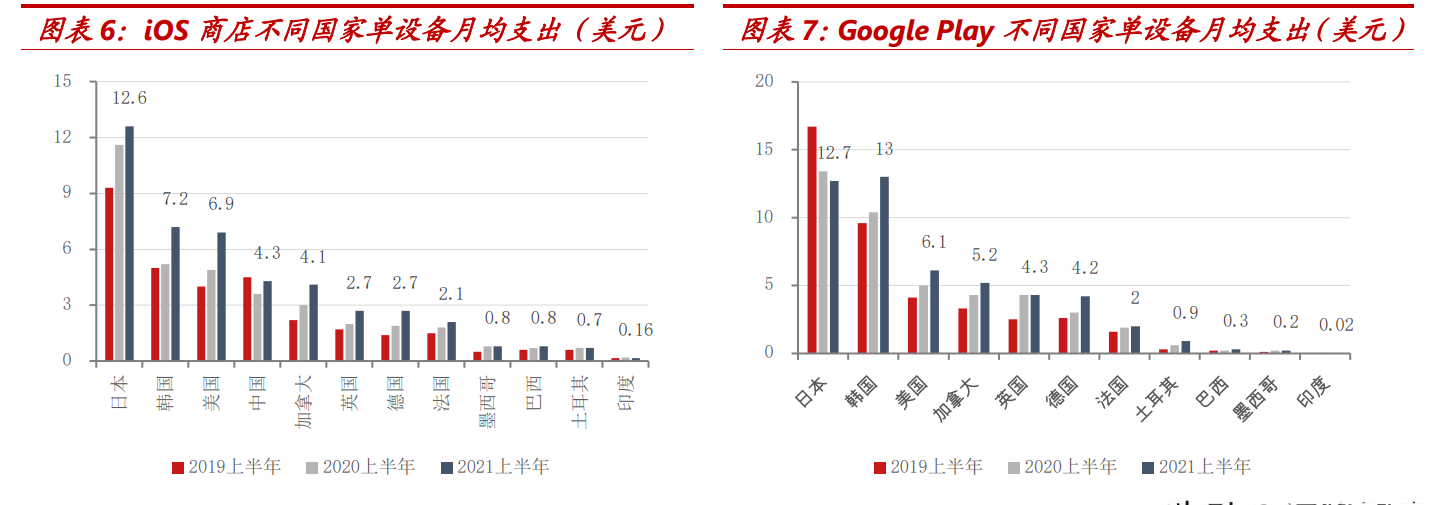

人均月支出持续提升。

根据 App Annie 统计的各个国家用户在 iOS 平台与 Google Play 平台的月度游戏支出情况,增长趋势亦非常明显,例如支出水平排名第二的韩国市场,在 iOS 和 Google Play 市场人均支出 2021 年上半年分别提升 38.5%与 25%,排名第三的美国市场,人均支出增长分别为 40.8%与 22%,全球各地用户在移动游戏端的支出不断增长。

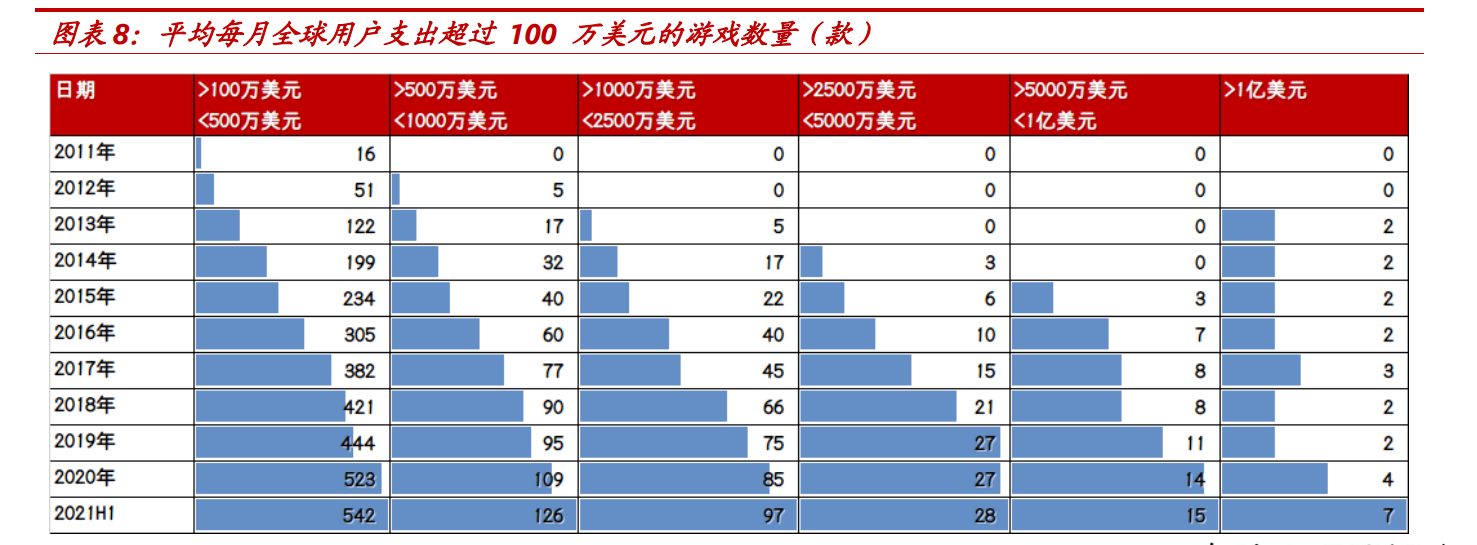

全球月均流水收入超过 1 亿美元的移动游戏数量大幅增加。

App Annie 统计了2011年至 2021H1 收入区间在(100 万美元~500 万美元)、(500 万美元 ~1000 万美元)、(1000 万美元~2500 万美元)、(2500 万美元~5000 万美元)、(5000 万美元~1 亿美元)、(超过 1 美元)的游戏数量,截至最新的 2021H1,有 810 款游戏的平均每月用户支出超过 100 万美元,其中 7 款游戏的平均每月用户支出超过 1 亿美元,2019 年有 650 款游戏的每月用户支出超过 100 万美元,而仅有 2 款游戏的每月用户支出超过 1 亿美元。

国内移动游戏出海加速,优势明显

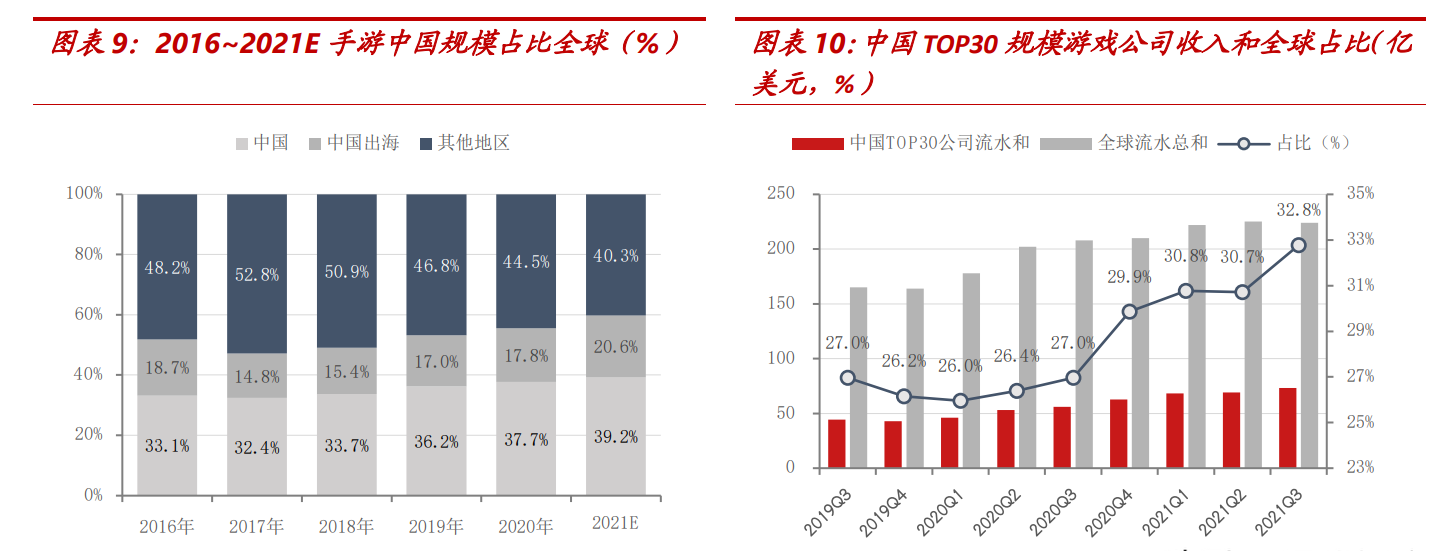

根据游戏工委披露数据,结合 Newzoo 的全球数据统计,可以推算出,2021 年国内移动游戏市场占据全球移动游戏规模为 39.2%(2021Q4 数据根据 Q3 数据环比增长 5%测算),自 2017 年以来逐年提升,较 2017 年的 32.4%提升了 6.8 个百分点,2021 年国内游戏出海占据全球份额为 20.6%(2021Q4 数据根据 Q3 数据环比增长 5%测算),同样自 2017 年以来逐年提升,较 2017年的 14.8%增加 5.8 个百分点,特别是 2021 年,较 2020 年大幅提升了 2.8 个百分点,疫情背景下,国内移动游戏出海加速。

根据 Sensor Tower 统计数据,中国TOP30规模移动游戏公司流水总和占全球市场上流水总和比例自2020Q1后逐季提升,截至最新2021Q3已经达到32.8%,较2020Q1的26%提升了 6.8个百分点。

从不同区域来看国内游戏公司出海的竞争力,我们统计了 2021H1 中国手游在欧洲、中东、非洲、美洲、亚太等区域中 17 个主要国家和地区内支出排名前 1000 名移动游戏中数量占比,从统计结果看,国内游戏公司产品在国内市场占据绝对优势,比例为 74.4%,海外地区(包括中国香港),占比基本在 15%~25%之间,例如在美国、德国、法国等市场,国产游戏的占比超过其本土游戏占比。

海外潜在规模为当前出海收入的 4.5 倍

依照 Newzoo 对全球游戏规模未来 3 年的预测,2024 年将达到 2187 亿美元,对应 3 年的 CAGR 为 7.5%,那么考虑到移动游戏的增速会高于大盘增长,以中性预期测算,未来 3 年全球移动游戏的 CAGR 假设为 10%,则对应到 2024 年的规模为 1205.9 亿美元。

再考虑扣除国内市场部分,目前国内前三季度移动游戏同比增速为 9.5%,这是在 2020 年高基数背景下的增速,我们预计未来 3 年国内移动游戏市场 的 CAGR 将在 13%左右,对应 2024 年的规模预计为 515 亿美元,则剩余部分即为国内出海的潜在规模,为 691 亿美元,是 2020 年出海收入规模的 4.5 倍,即到 2024 年,国内游戏出海的流水占比海外移动游戏流水总量将会达到 44.4%,较 2021 年继续提升 10 个百分点。

角色扮演、策略、模拟、消除、博彩 5 类游戏全球支出占比 TOP5

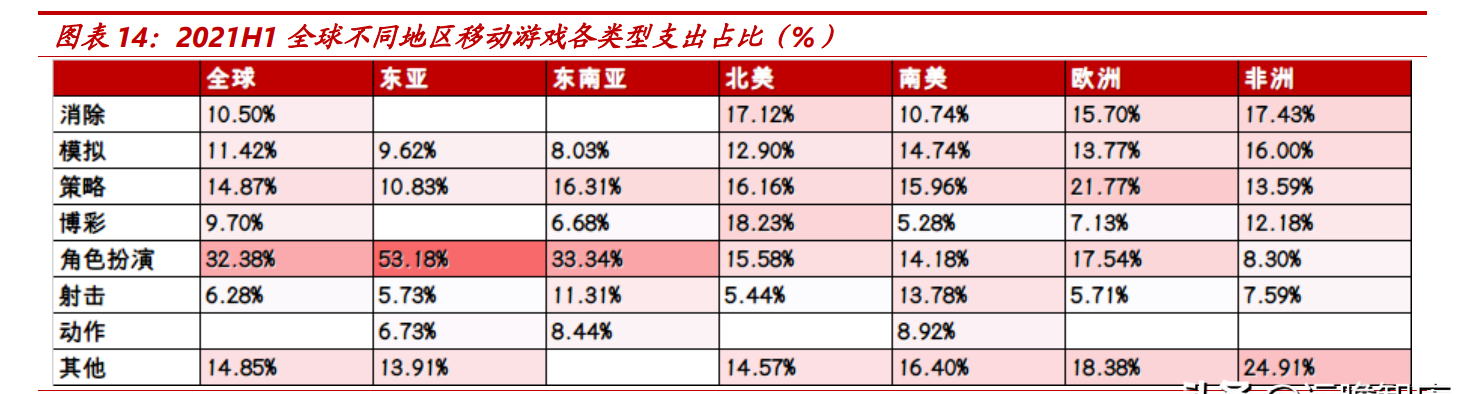

根据 App Annie 统计 2021H1 的全球不同地区移动游戏各类型支出占比情况,我们在 6 大区域中选取了支出占比超过 5%的不同类型游戏,可以看到从全球综合统计来看,支出占比排名第一的类型为角色扮演(32.38%),第二为策略(14.87%),第三为模拟(11.42%),第四为消除(10.5%),第五是博彩(9.7%),最后为射击(6.28%)。

细化分拆各区域的偏好来看,东亚及东南亚是角色扮演中重度偏好的区域,特别是东亚市场,角色扮演游戏支出占比达到 53.18%,而消除、博彩类占比不足 5%,东南亚市场角色扮演游戏支出占比也达到 33.34%,遥遥领先于第二类策略游戏的 16.31%占比。

观察美洲、欧洲以及非洲等区域,这些区域的游戏品类占比更加均衡,且对东亚和东南亚地区支出占比较小的消除类产品更加钟爱,此外还有博彩类产品,在北美、非洲等区域也尤为受到喜爱。

从国内游戏出海拓展的角度来看,目前策略类产品在全球均较为受欢迎,且为 UGC 模式,不需要填充大量的 PGC 内容,有利于更好应对文化差异,相较于角色扮演游戏更加适合全球化拓展,角色扮演游戏由于需要大量内容和沉浸式体验,因此对开发设计、文化理解提出了更高的要求。

模拟游戏与消除游戏由于国内的受欢迎程度较低,因此布局此类型游戏厂商较少,因此模拟、消除类游戏在海外可拓展的空间较大。

将不同类型游戏再进一步分拆,取出了支出占比 TOP20 的二级游戏类型,从中可以看到策略类游戏下的 4X 行军战斗游戏全球用户支出占比排名第一,达到 11.63%,而角色扮演下的团队战斗、MMORPG 两类分别排名二、三,占比为 9.75%与 9.66%。

根据我们统计的 TOP20 支出的游戏合计占比为 75%,相当于 3/4 的全球移动游戏份额集中于这 20 个分类中,目前国内游戏公司在策略-4X 行军战斗、角色扮演-MMORPG、消除-三消融合、射击-吃鸡游戏、动作游戏-MOBA、角色扮演-放臵、射击-团队死亡竞赛、角色扮演-开放世界 8 个品类拥有相对头部的产品,其余 12 个品类国内游戏公司可以进一步拓展争取。

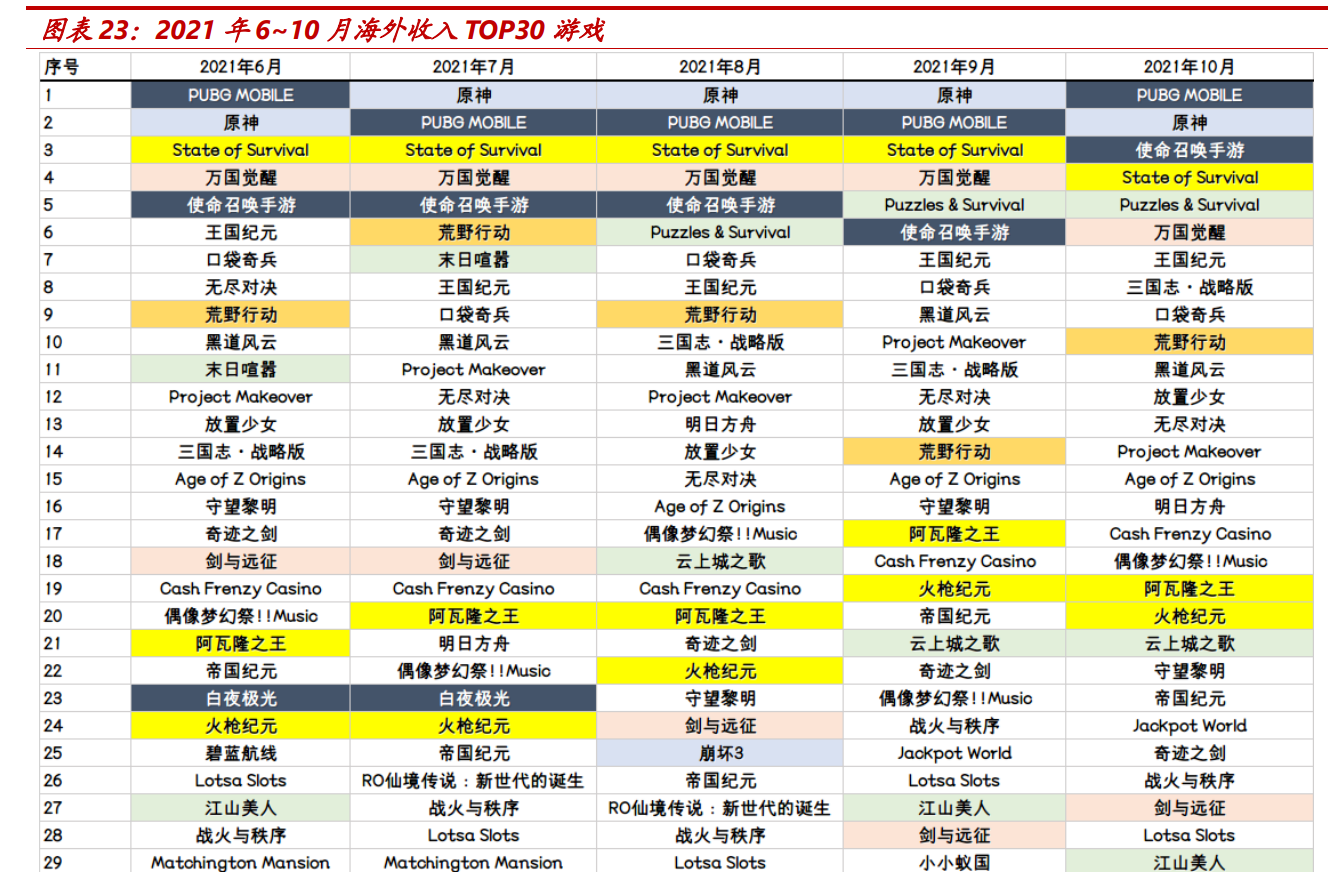

出海市场份额当前呈分散化

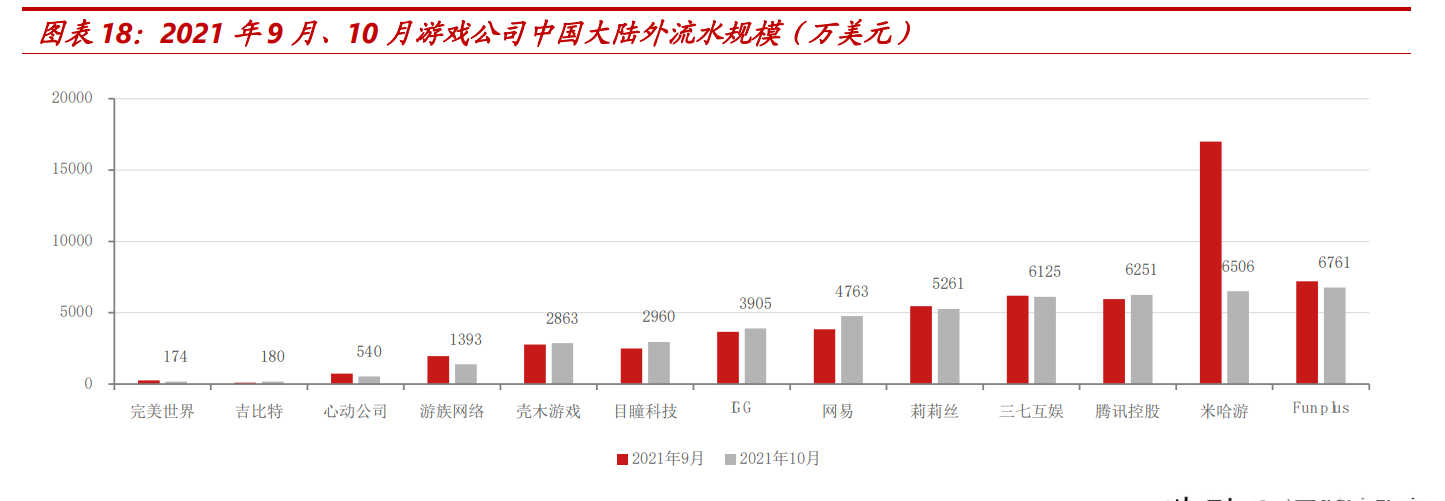

根据 App Annie 最新发布的 10 月中国游戏厂商出海收入 TOP30 榜单,可以看到前五名分别为 FunPlus、腾讯、米哈游、三七互娱与莉莉丝,网易排名第六。出海市场的竞争格局与国内差异较大,国内一部分收入规模领先的公司海外业务规模并不大,而一部分出海规模排名靠前的公司则在国内市场规模较小,例如:阿里旗下的灵犀互动在全球榜单中排名第 7,而扣除国内部分后排名为 19 名,在国内及海外市场均有不俗表现的游戏公司基本以头部大厂为主。

根据我们不完全统计 SensorTower 对各大厂商出海月均流水预测,依照规模排名,TOP4厂商10月的流水规模较为接近,均在6000 万~7000万美元这一水平,其中第一、二名的FunPlus与米哈游月流水分别为6761万美元和6506万美元,第三、四名的腾讯、三七互娱分别为6251万美元、6125万美元。

贡献主要流水产品类型:FunPlus(SLG)、米哈游(RPG)、腾讯(射击)、三七互娱(SLG\模拟经营\三消融合)、莉莉丝(SLG\卡牌)、网易(射击)、IGG(SLG)、目瞳科技(MOBA)、壳木游戏(SLG)

可以看到不同厂商在海外不同游戏类型领域各有优势,因此整体规模来看差距不大,并未形成几家独大的局面,那我们认为这样的竞争格局下,国内二线的游戏公司均有机会在海外取得突破,三七互娱近两年海外规模快速扩展,主要也是得益于在三消结合 SLG、模拟经营等品类探索出了新的需求。

假设依照 FunPlus 的月流水规模 6761 万美元计算,年化流水为 8.11 亿美元,依照 2021 年 900 亿美元的市场计算,扣除国内 355 亿美元手游规模,剩余 545 亿美元中,FunPlus 占据 1.5%的份额,从各个公司角度看,海外潜在的拓展空间还是非常巨大的。

报告总结

网易(9999.HK):全球化 IP 打开空间

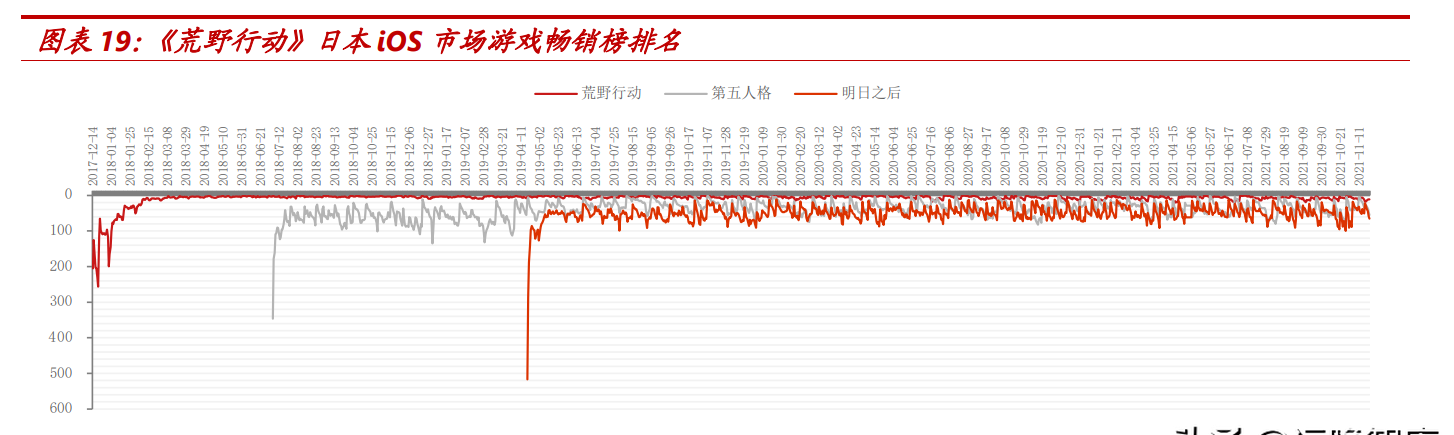

网易在日本市场拓展较为成功。

网易旗下的《荒野行动》在日本市场2017年12月上线后迅速进入游戏畅销榜TOP5,打开了日本“吃鸡”类射击游戏的市场空间,并且经过 4 年的运营,始终维持在榜单前列,根据 SensorTower 数据显示,该游戏 2021Q3 在日本市场共计获得 1.1 亿美元流水,其余还有《第五人格》、《明日之后》也长期处于日本 iOS 游戏畅销榜前列。

通过自研+全球化 IP 拓展全球市场。

端游方面:网易旗下自研国风端游《永劫无间》自 8 月上线,全球销售量突破 600 万份,创国产买断制游戏销售新纪录,玩家遍布全球160个国家与地区,Steam 最高在线人数超过 16 万;

手游方面:《哈利波特:魔法觉醒》在大陆市场大获成功后,陆续上线港台市场,预计2022 年上半年还将在全球发行,以指环王 IP 为背景的《The Lord of the Rings: War》2021年9 月在全球 69 个国家上线,后续公司还储备有《暗黑破坏神:不朽》,《暗黑破坏神 1》于1996年由暴雪全球发售,该 IP 距今已有 25 年历史,2014年发布最新《暗黑破坏神 3》的资料片《暗黑破坏神3:夺魂之镰》,整体用户面覆盖全球 70 后~90 后人群。

海外设立工作室,投资加码自研。

网易自 2018 年以来,根据我们统计,在海外投资 9 家游戏工作室,覆盖美国、英国、法国、加拿大、日本几大游戏规模 TOP10 的国家,同时在日本、加拿大设立了两大工作室,加码主机游戏研发投入。

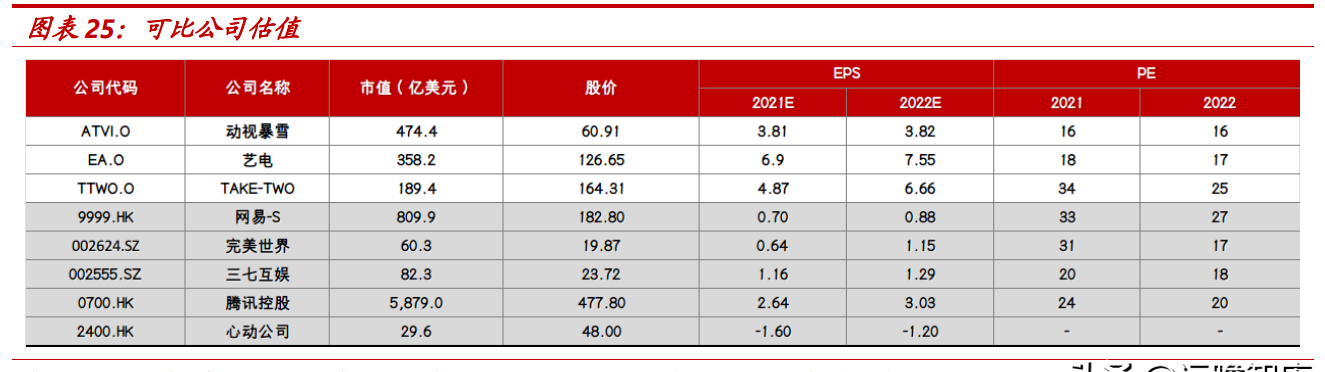

我们预计 2021~2022 年公司营业总收入分别为 876.15 亿/1051.81 亿,同比增速 18.9%/20%/,归属于母公司净利润分别为 156.4 亿/194.44 亿,同比增长 29.7%/24.3%,现价对应 2021/2022 年分别为 33x 和 27x。

三七互娱(002555.SZ):海外成为新增长点

公司近两年海外收入规模快速提升,2021上半年已达到20.45亿,同比增长111%,我们预计实际流水规模预计在 30 亿左右,对应月流水 5 亿,根据 App Annie发布的2021年10月国内游戏海外收入榜单,三七互娱排名第 4,仅次于 FunPlus、腾讯与米哈游。

三消+SLG、模拟经营、RPG等品类均有不错表现。

公司于2020年 8 月在海外上线《末日喧嚣》(Puzzle & Survival,三消+SLG结合),经过 1 年多运营,截至2021年 11 月 27 日,排名 iOS 美国畅销榜 27 名,日本游戏畅销榜15 名,2021年 10 月 SensorTower 出海收入手游榜单位列第 5,同期榜单中还有三七互娱旗下的《云上城之歌》(RPG 品类,第 21 名)、《江山美人》(模拟经营,第 29 名),以及《小小蚁国》(星合互娱旗下,三七互娱占股24%,腾讯占股20%,排名第30)。

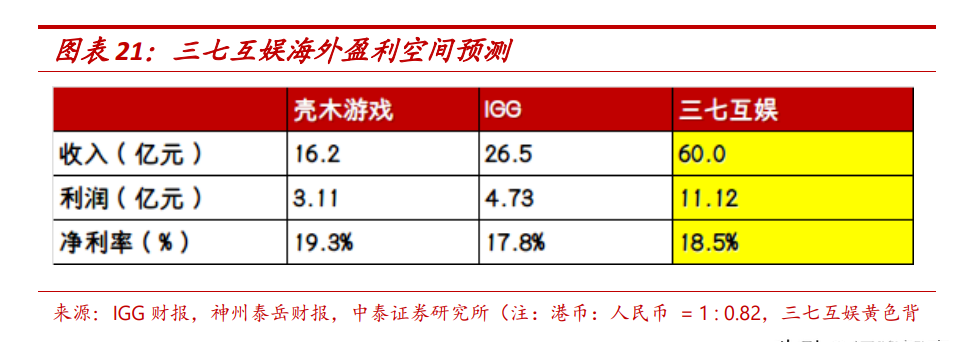

海外利润有望在2022年开始兑现。

目前公司处于海外快速阔规模阶段,因此预计利润率水平相对较低,我们依照壳木游戏、IGG(头部 SLG 游戏公司)的利润率水平测算公司海外盈利能力,壳木游戏2021上半年的利润率为19.3%,IGG上半年的利润率为17.8%,依照两家的平均利润率水平,三七海外业务进入稳定状态时,60亿的流水预计能兑现 11 亿净利润,是公司2020全年净利润水平的40%。

三七互娱目前所处的三消-融合、SLG、模拟经营赛道潜在空间超过1100亿元。

根据App Annie统计策略-4X行军战斗、三消-融合、三消-闯关三个细分品类2021上半年全球用户支出占比19.31%,按照Newzoo统计的906亿美元全球移动游戏市场规模计算,该三个品类就占据了175亿美元规模,超过1100亿人民币,若假设三七互娱占据其中10%的份额(假设依据:出海策略游戏龙头之一FunPlus根据SensorTower非完全统计,2021年10月流水为6761万美元,年化约8.11亿美元,而根据上文4X行军战斗品类在全球移动游戏中占比为11.63%,为FunPlus核心品类,对应全球规模为105亿美元,FunPlus占据7.6%份额,三七互娱处于规模快速增长阶段,因而有此假设),则对应110亿人民币,稳态情况下能兑现潜在利润空间为20亿人民币以上。

海外市场的深入拓展是公司2022年增长的基础,我们预计公司2021~2022年实现营业总收入为161.99亿/184.07亿,同比增长12.5%/13.6%,归母净利润为25.71亿/28.70亿,同比增长-6.9%/11.6%。当前市值对应2021与2022年 PE 为20x/18x。

腾讯控股(0700.HK):游戏海外收入占比已经达到25.2%

腾讯游戏海外布局分为两部分:1)海外收购并表;2)自研游戏海外推广。

海外收购并表方面:主要贡献海外收入的公司为Riot Games(2015年完成全资控股)、Supercell(2016年收购,占股84.3%,2019年并表),Riot Games旗下拥有《英雄联盟》、《云顶之弈》、《Legends of Runeterra》、《VALORANT》、《League of Legends: Wild Rift》等多款全球流行游戏产品,是腾讯海外战略的重要组成部分,Supercell 研发的《Hay Day》、《Clash of Clans》、《Clash Royale》、《Brawl Stars》在全球范围内经久不衰。

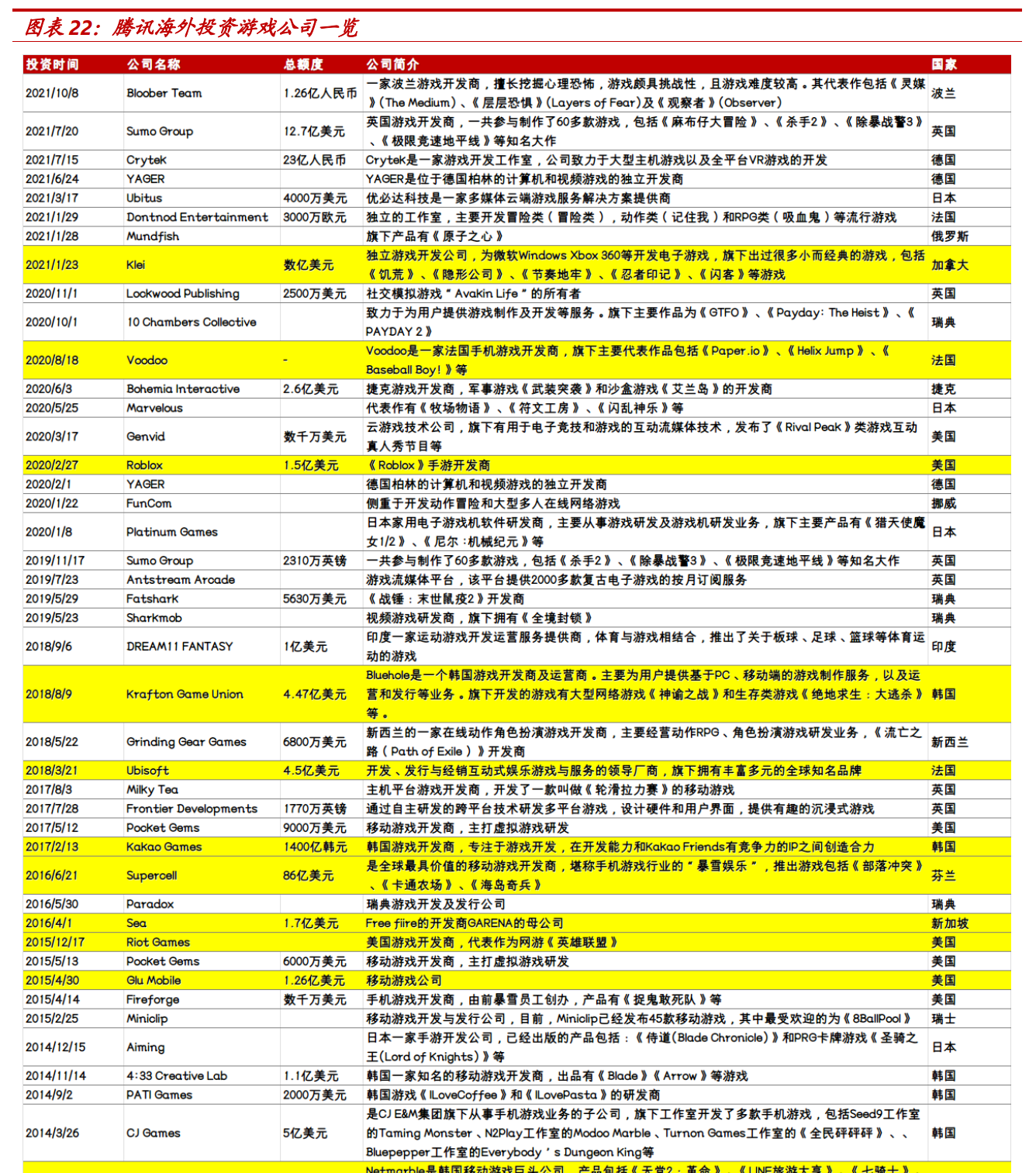

除了并表部分,腾讯也投资了大量海外的头部游戏公司。

腾讯全球游戏投资版图覆盖北美、欧洲、东亚、东南亚等各个区域,其中除了并表的Riot Games与Supercell之外,腾讯还参股虚幻引擎开发方Epic 40%股份,并且早在2012年就投资了该公司,参股动视暴雪5%股份,育碧5%股份,BuleHole11.5%股份,其他还有包括Roblox、Voodoo、KakaoGames、Sea等在内全球大量移动游戏龙头厂商。

自研方面:公司研发的《PUBG Mobile》在海外市场已经累计获得 30 亿美元的收入(SensorTower 数据),是截至 2021 年 10 月底,中国手游出海收入最高记录,另一款由公司旗下天美工作室与动视暴雪联合开发的《使命召唤手游》也在美国市场位列 2021Q3 国内游戏研发出海第 3 名。

腾讯在射击、MOBA 等领域拥有强大的自研能力,与旗下投资海外头部游戏公司合作,将其重点 IP 游戏逐步移动化,《使命召唤手游》就是很好的合作例证,后续增长潜力较大。

心动公司(2400.HK):构建海外发行管道

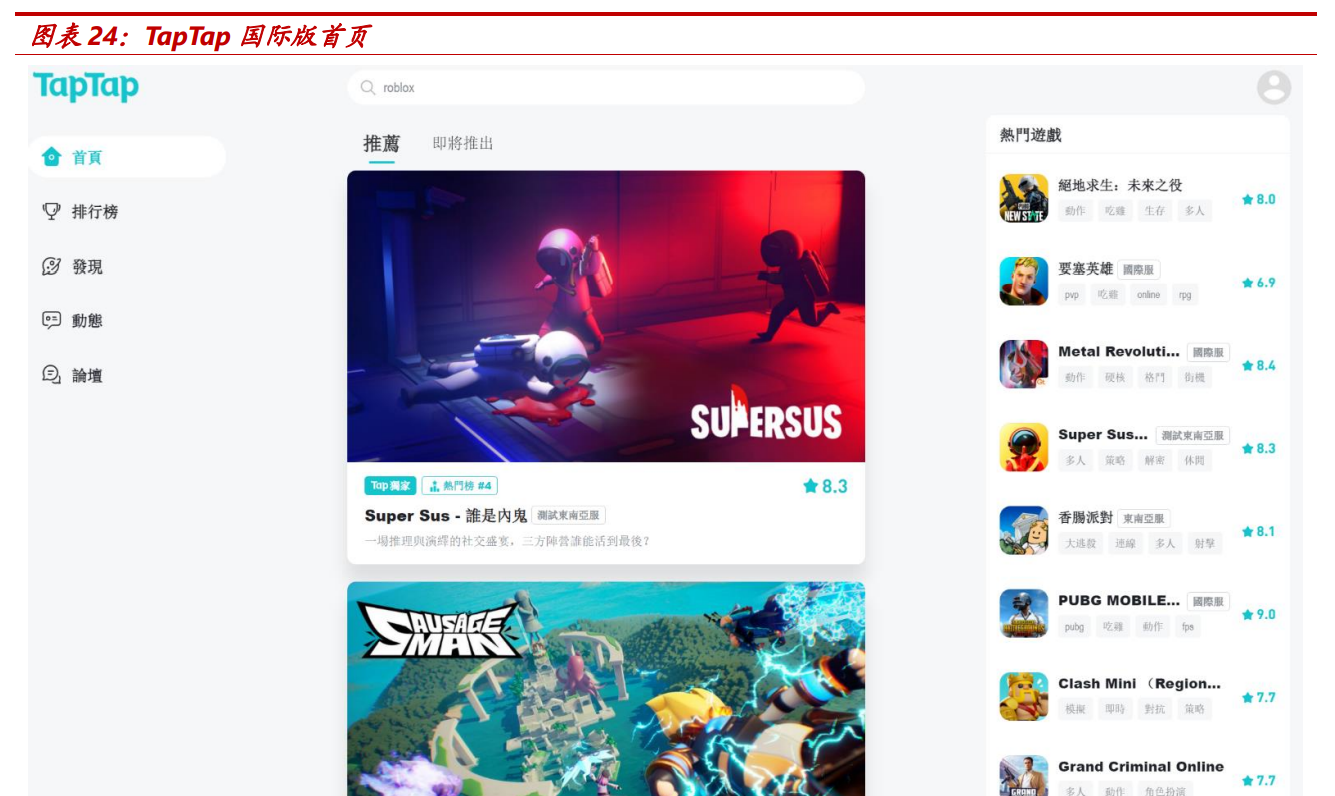

公司旗下 TapTap 平台海外用户初具规模。TapTap 作为 0 分成的发行平台,对于游戏内容开发商来说,在 TapTap 商发行游戏,无需与渠道商就用户充值的每一分钱进行分成,同时 TapTap 还将提供额外的 TDS 服务,帮助开发商更好的测试、发行游戏。

目前 TapTap 在海外以安卓端 APP 和 PC 端 TapTap.io 为基础平台,开展游戏分发服务,截至2021年中期,TapTap 国际版的平均月活用户已经达到 1320 万,同比增长 484.4%。

以目前美国热门榜为例,排名前 5 的游戏分别为 Fortnite(EPIC GAMES 开发)、PUBG:NEW STATE(KRAFTON 开发)、Star Wars:Hunters(Zynga 发行)、Lost Light(网易开发,测试阶段)、原神(米哈游开发),游戏涵盖中、美、韩 3 国开发产品。国产游戏出海加速的大背景下,TapTap 有望充分受益。

自研游戏独占,提升 TapTap 平台初期纳新能力。

心动公司除了 TapTap 平台运营业务之外,游戏业务近两年也处于快速发展阶段。独家发行游戏《香肠派对》TapTap 海外下载量超过 740 万,关注数超过 1000 万人次,目前储备在研的产品均定位全球化发行,自研独占在测游戏《Flash Party》平台下载量已经超过 56 万,后续还有《T3》、《心动小镇》、《铃兰之剑》、《火炬之光:无限》等产品待上线,有望拉动 TapTap 国际版用户进一步提升。

我们预计2021~2022年公司收入分别为29.19亿/35.03亿,同比增长2.5%/20%,归母净利润-7.22 亿、-5.67 亿,由于处于 TapTap 扩张以及自研游戏投入期,预计亏损将会持续,重点关注国内及海外 TapTap 平台的用户提升情况以及自研游戏上线进度。

其他公司:1)完美世界(《幻塔》海外发行值得期待);2)神州泰岳(旗下壳木游戏研发的《AGE OF Z ORIGINS》、《WAR AND ORDER》等游戏在出海收入中排名前列)。

风险提示

产品延期上线风险

1)产品测试存在不确定性,若测试效果未达到预期,上线时间可能延期,延期会导致预期的当期收益无法兑现,影响利润释放。

2)版号审批的不确定性,下一批发放时间存在不确定性,若未能通过审核,则需重新修改提交,影响游戏上线。

3)同时期买量成本高企,精品较多,亦会影响产品的上线节奏,导致延期。

产品上线表现不及预期风险

1)由于游戏为文化产品,非标且不确定性较大,上线前测试表现与最终正 式推出时的表现存在偏差,则可能出现产品不达预期的情况,进而影响业绩 兑现。

行业政策及监管风险

1)国家对未成年人游戏防沉迷监管趋于严格,游戏公司运营存在不合规风险。

预测假设与数据统计相关风险

1)市场空间、潜在利润空间等测算偏差风险(报告内涉及测算均基于一定 前提假设条件,存在实际达不到,不及预期风险);

2)统计数据偏差风险(报告内部分统计数据或因统计方法局限性或样本不 足存在与实际情况偏差风险,仅供参考)

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:智库官网|文库首页-远瞻智库·为三亿人打造的有用知识平台

热门课程推荐

热门资讯

-

探讨游戏引擎的文章,介绍了10款游戏引擎及其代表作品,涵盖了RAGE Engine、Naughty Dog Game Engine、The Dead Engine、Cry Engine、Avalanche Engine、Anvil Engine、IW Engine、Frostbite Engine、Creation引擎、Unreal Engine等引擎。借此分析引出了游戏设计领域和数字艺术教育的重要性,欢迎点击咨询报名。

-

2. 手机游戏如何开发(如何制作传奇手游,都需要准备些什么?)

如何制作传奇手游,都需要准备些什么?提到传奇手游相信大家都不陌生,他是许多80、90后的回忆;从起初的端游到现在的手游,说明时代在进步游戏在更新,更趋于方便化移动化。而如果我们想要制作一款传奇手游的

-

3. B站视频剪辑软件「必剪」:免费、炫酷特效,小白必备工具

B站视频剪辑软件「必剪」,完全免费、一键制作炫酷特效,适合新手小白。快来试试!

-

游戏中玩家将面临武侠人生的挣扎抉择,战或降?杀或放?每个抉定都将触发更多爱恨纠葛的精彩奇遇。《天命奇御》具有多线剧情多结局,不限主线发展,高自由...

-

三昧动漫对于著名ARPG游戏《巫师》系列,最近CD Projekt 的高层回应并不会推出《巫师4》。因为《巫师》系列在策划的时候一直定位在“三部曲”的故事框架,所以在游戏的出品上不可能出现《巫师4》

-

6. 3D动画软件你知道几个?3ds Max、Blender、Maya、Houdini大比拼

当提到3D动画软件或动画工具时,指的是数字内容创建工具。它是用于造型、建模以及绘制3D美术动画的软件程序。但是,在3D动画软件中还包含了其他类型的...

-

想让你的3D打印模型更坚固?不妨尝试一下Cura参数设置和设计技巧,让你轻松掌握!

-

众所周知,虚幻引擎5(下面简称UE5)特别占用存储空间,仅一个版本安装好的文件就有60G,这还不包括我们在使用时保存的工程文件和随之产生的缓存文件。而...

-

9. Bigtime加密游戏经济体系揭秘,不同玩家角色的经济活动

Bigtime加密游戏经济模型分析,探讨游戏经济特点,帮助玩家更全面了解这款GameFi产品。

-

10. 3D动漫建模全过程,不是一般人能学的会的,会的多不是人?

步骤01:面部,颈部,身体在一起这次我不准备设计图片,我从雕刻进入。这一次,它将是一种纯粹关注建模而非整体绘画的形式。像往常一样,我从Sphere创建它...

最新文章